Wpływ epidemii Covid-19 na rynek nieruchomości logistycznych

Prologis przygotował trzecią część badania dotyczącego wpływu Covid-19 na rynek nieruchomości logistycznych. Wnioski sformułowane zostały na bazie danych dotyczących działalności dewelopera w Chinach oraz zastrzeżonych danych globalnych.

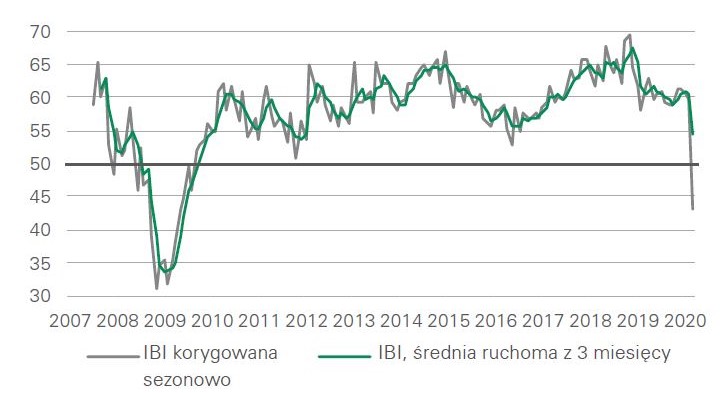

W Chinach coraz więcej osób wraca do pracy, pojawiają się pierwsze oznaki ożywienia gospodarczego, wzrasta też aktywność całej branży. Opracowany przez Prologis w Stanach Zjednoczonych wskaźnik działalności przemysłowej (IBI – Industrial Business IndicatorTM), za pomocą którego eksperci Prologis analizują aktywność klientów w USA, wskazuje co prawda na spowolnienie, jednak nie jest ono tak wyraźne, jak podczas światowego kryzysu finansowego w 2008 roku. Z naszego najnowszego badania wynika, że wykorzystanie powierzchni magazynowych pozostaje na wysokim – średnio 84% poziomie. Jest to wartość tylko nieznacznie poniżej 85-87% wyniku z ostatnich czterech lat. Nowe dane wskazują na utrzymującą się ograniczoną elastyczność rynku nieruchomości pod kątem podaży.

Chiny zaczynają wychodzić z kryzysu, analitycy zidentyfikowali więc cztery kluczowe czynniki, które w nadchodzących miesiącach mogą mieć zastosowanie do sytuacji w USA i w Europie:

- Kontynuowanie działalności. Przez cały czas epidemii działalność logistyczna była kontynuowana z wyjątkiem przypadków, w których rząd nakazał ścisłą kwarantannę. W czynnych budynkach klienci Prologis prowadzili szereg działań, które miały na celu zapewnienie bezpieczeństwa pracownikom oraz podejmowali środki zaradcze. Częściej zdarzały się opóźnienia w budowie nieruchomości logistycznych, a wznowienie inwestycji zajmowało więcej czasu niż zwykle.

- Ponowne upowszechnienie handlu elektronicznego. Największą odporność na trudną sytuację zanotowali klienci nastawieni na konsumenta końcowego oraz dystrybucję miejską, ze szczególnym uwzględnieniem handlu elektronicznego. Dostawy, nawet w obliczu niedoboru pracowników, były kontynuowane bez poważnych zakłóceń. Podobnie jak dzieje się to w USA i Europie, wiele segmentów online osiągnęło dobre wyniki – najwyższe odnotowano w branży artykułów spożywczych i sprzedaży detalicznej. Na niższym poziomie pozostaje z kolei aktywność w branży motoryzacyjnej.

- Podpisane umowy najmu. Kwarantanna i ograniczenia w możliwości odbywania podróży zmniejszyły liczbę spotkań i prezentacji wolnych powierzchni w najgorszym momencie epidemii. Jednak aktywność w tym zakresie została utrzymana, aczkolwiek przebiegała w wolniejszym tempie. W lutym i marcu br. Prologis zawarł w Chinach ponad pół tuzina umów najmu obejmujących łącznie 182 000 mkw. powierzchni – są to zarówno nowo podpisane kontrakty, jak i przedłużenia obecnych.

- Ożywienie gospodarcze. W Chinach zaczyna być widoczne ożywienie gospodarcze – fabryki są ponownie otwierane, a życie w miastach wraca powoli do normy (oczywiście z zachowaniem rozsądnych środków ostrożności w zakresie bezpieczeństwa). Jednocześnie rynek zachowuje czujność na wypadek drugiej fali zarażeń Covid-19, ponieważ dalsza niestabilność gospodarcza mogłaby w najbliższym czasie obniżyć popyt w sektorze nieruchomości logistycznych.

Z raportu Prologis wynika, że rynek nieruchomości logistycznych w USA i Europie doświadczy najprawdopodobniej osłabienia aktywności. Wskazują na to wskaźniki gospodarcze, co jest zgodne z sytuacją, która miała miejsce w Chinach. Jest to szczególnie widoczne w USA, gdzie liczba wniosków o przyznanie statusu bezrobotnego osiągnęła właśnie najwyższy poziom w historii. Z kolei wskaźniki PMI w sektorze usług w USA i Europie są niższe niż kiedykolwiek, a nasz wskaźnik działalności przemysłowej IBI również spadł w marcu z 60,0 do 41,7 pkt. Obecne poziomy nie są jednak niższe niż te osiągnięte w czasie światowego kryzysu finansowego, gdy w listopadzie 2008 r. wskaźnik spadł aż do 31,1. Taka niestabilność oznacza jednak recesję oraz wskazuje, że popyt na usługi logistyczne może się zatrzymać lub odwrócić w drugiej połowie 2020 r., a nawet wcześniej, powodując zagrożenie, jeśli chodzi o wskaźnik pustostanów oraz wzrost stawek czynszu na rynku. Obecną sytuację w porównaniu ze światowym kryzysem finansowym różnicują też wyjątkowo niskie wskaźniki pustostanów w tym cyklu. W USA wynoszą one 4,6%, a w Europie poniżej 4%, co jest wartością znacznie niższą niż średni 7-procentowy poziom przeważający w latach 2007-2008.

Z danych Prologis wynika, że obecnie jedynie 22% ankietowanych zgłasza gwałtowny spadek poziomów aktywności z powodu a) braku produktów do dystrybucji lub b) zamknięcia ze względów bezpieczeństwa – przy czym obie przyczyny prawdopodobnie będą przejściowe. Z kolei 38% respondentów zgłasza albo brak zmian w aktywności, albo jej wzrost. Pozostali badani wskazują na umiarkowane spowolnienie i podejmują w tym celu odpowiednie środki ostrożności.

Jak działa wskaźnik działalności przemysłowej IBI™?

Industrial Business Indicator (IBI) to, opracowane przez Prologis w 2007 roku, comiesięczne badanie dotyczące klientów firmy w USA, w którym porównywane są poziomy aktywności, aby przy pomocy uzyskanych danych oszacować stopień wykorzystania powierzchni magazynowej

(przedstawionego jako wartość procentowa). Wskaźnik aktywności należy do podstawowych danych liczbowych dewelopera. Jest to miara rozproszenia, dla której punkt odniesienia wynosi 50. Do wartości tej dodawany jest odsetek klientów, którzy zgłaszają wyższą aktywność, a odejmowany odsetek klientów, którzy zgłaszają aktywność niższą.

Wskaźnik, 50 = neutralny, korygowany sezonowo

Źródło: Prologis Research

Nowe strukturalne przyczyny wzrostu, takie jak wyższe poziomy zapasów oraz upowszechnienie handlu elektronicznego, można połączyć z czterema trendami, które mogą łagodzić skutki pogorszenia koniunktury gospodarczej w logistyce. Są to:

- szybka dynamika i wyjątkowo niskie wskaźniki pustostanów na rynku;

- zróżnicowany popyt ze względu na Covid-19 i wzrosty w niektórych sektorach, np. w handlu elektronicznym, artykułach spożywczych, branży remontowej oraz spowolnienie w innych, takich jak motoryzacja;

- uzupełnienie zapasów napływających z Chin;

- spowolnienie nowych inwestycji.

Najnowsze analizy wskazują ograniczoną elastyczność rynku nieruchomości pod kątem podaży. Poziomy wykorzystania powierzchni magazynowej wciąż pozostają wysokie i wynoszą 84,5%. Analitycy Prologis oczekują, że najbliższy okres upłynie pod znakiem obniżonej aktywności w gospodarce oraz ograniczonej dostępności kapitału, w szczególności dla małych i średnich przedsiębiorstw. W tej sytuacji pomóc mogą odpowiednie zachęty podatkowe. Popyt na rynku nieruchomości logistycznych, poziomy zajętości oraz wzrost stawek czynszów mogą jednak napotkać na trudności.

W dłuższej perspektywie branża nieruchomości logistycznych jest w dobrej sytuacji. Biorąc pod uwagę cały sektor nieruchomości, ostateczne wyniki będą zależały od sposobu, w jaki klienci dostosują się do obecnej sytuacji – chodzi na przykład o wprowadzenie pracy zdalnej przez najemców biur zamiast pracy w swoich siedzibach. Dynamika na rynku nieruchomości logistycznych sprawia, że pojawiają się nowe czynniki strukturalne, które odegrają rolę w perspektywie średnio- i długoterminowej, mianowicie (i) wyższe poziomy zapasów dla zachowania ciągłości działania oraz (ii) upowszechnienie handlu elektronicznego wynikające ze wzrostów w obszarze nowej kategorii konsumentów (osoby starsze), jak i kategorii produktów (artykuły spożywcze).

(Prologis)